Si tienes una hipoteca, estás pensando en pedir una o simplemente te interesa saber por qué los precios suben o bajan, el Euríbor es una palabra que te debería sonar (y mucho). En 2025, vuelve a ser protagonista de titulares y conversaciones entre amigos, familias y expertos.

Pero… ¿qué está pasando realmente con el Euríbor este año? ¿Por qué sube o baja? ¿Y cómo afecta eso a tus finanzas, especialmente si tienes una hipoteca variable?

En este artículo de Finanzas Fáciles te lo explicamos sin tecnicismos, con ejemplos reales y consejos útiles para que tomes decisiones informadas.

📌 ¿Qué es el Euríbor y por qué importa tanto?

El Euríbor (tipo europeo de oferta interbancaria) es el tipo de interés al que los bancos se prestan dinero entre ellos en la zona euro. Aunque parezca algo lejano, se utiliza como base para calcular el interés de millones de hipotecas variables.

Cuando el Euríbor sube, tu cuota mensual también. Cuando baja, pagas menos. Así de simple… y así de importante.

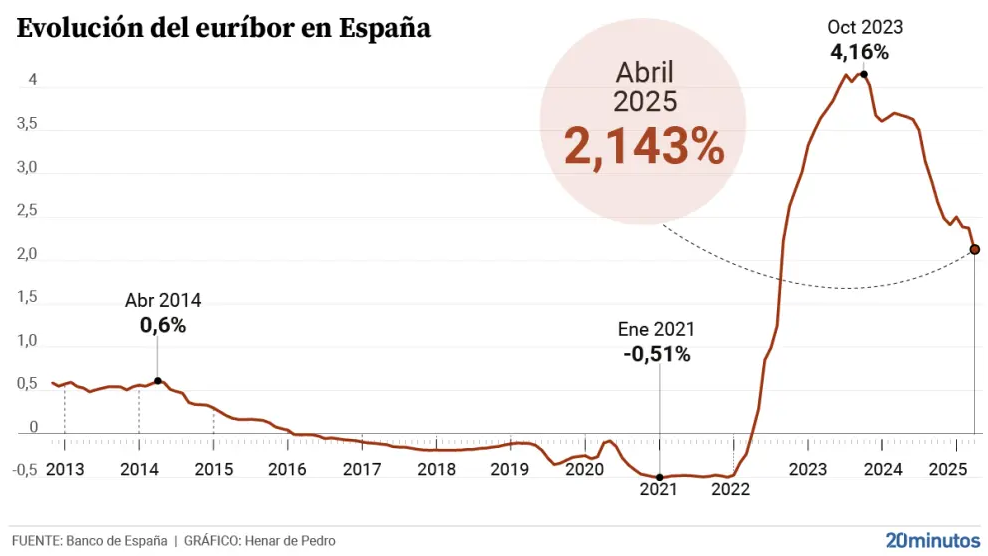

📅 ¿Cómo ha evolucionado el Euríbor en los últimos años?

Veamos una evolución breve:

| Año | Valor medio anual |

|---|---|

| 2020 | -0,50 % |

| 2021 | -0,48 % |

| 2022 | 2,83 % |

| 2023 | 4,15 % |

| 2024 | 3,70 % |

| 2025 | Oscilando entre 3,00 % y 3,30 % |

💡 En resumen: Veníamos de tipos negativos y, en apenas dos años, las cuotas se dispararon.

🧾 ¿Cómo me afecta si tengo una hipoteca variable?

Tu hipoteca variable se revisa normalmente cada 6 o 12 meses con el valor actual del Euríbor. Veamos un ejemplo:

- Importe: 150.000 €

- Plazo: 25 años

- Diferencial: Euríbor + 1 %

En 2021 (Euríbor: -0,48 %):

Interés aplicable: 0,52 % → Cuota aprox.: 535 €/mes

En 2025 (Euríbor: 3,25 %):

Interés aplicable: 4,25 % → Cuota aprox.: 800 €/mes

👉 ¡Una diferencia de más de 250 € al mes!

💸 ¿Y si tengo una hipoteca fija?

En ese caso, puedes estar tranquilo. Tu cuota no cambiará, hayas firmado hace un año o hace cinco.

Por eso muchas personas con hipoteca variable están planteándose cambiarse a fija o mixta… pero no siempre es fácil o recomendable.

🤔 ¿Por qué sube o baja el Euríbor?

Depende de:

- Decisiones del Banco Central Europeo (BCE): cuando sube los tipos de interés oficiales, el Euríbor también.

- Inflación: si está alta, se suben los tipos para frenarla.

- Expectativas económicas: el mercado reacciona ante lo que cree que ocurrirá, no solo ante lo que ya ha pasado.

En 2025, el BCE ha empezado a relajar ligeramente los tipos tras controlar parcialmente la inflación. Por eso el Euríbor ha bajado desde los máximos de 2023, pero sigue en niveles elevados.

🔁 ¿Qué puedes hacer si tienes hipoteca variable?

1. Pedir una novación (renegociar condiciones)

Tu banco puede ofrecerte una rebaja del diferencial o cambiar a tipo fijo. Pero cuidado: no siempre es gratis ni la mejor opción.

2. Subrogación a otro banco

Si encuentras mejores condiciones en otra entidad, puedes cambiarte. Revisa si hay comisiones o costes notariales.

3. Amortizar anticipadamente

Si puedes, amortizar parte del préstamo (reducir capital o plazo) puede ayudarte a pagar menos intereses totales.

4. Cambiar a hipoteca mixta

Algunos bancos ofrecen tipos fijos los primeros años y luego variable. Puede ser una solución a medio plazo.

📱 ¿Y si aún no tengo hipoteca?

En ese caso:

- No te precipites.

- Compara bien entre hipoteca fija, mixta o variable.

- Recuerda que los tipos actuales están lejos de los mínimos históricos… pero también de los máximos de hace décadas.

👉 Si vas a firmar una hipoteca en 2025, estudia tu capacidad de pago, pide simulaciones y no te quedes solo con la oferta del banco con el que tienes la nómina.

✅ Conclusión

El Euríbor en 2025 sigue siendo un factor clave para millones de familias en España. Aunque ha dejado atrás los picos de 2023, sigue en niveles que encarecen seriamente las hipotecas variables.

Desde Finanzas Fáciles te animamos a:

- Revisar tu situación actual

- Valorar opciones de cambio si tienes hipoteca variable

- Informarte bien antes de firmar una hipoteca nueva

Porque el Euríbor no lo puedes controlar, pero tus decisiones financieras sí.